your rightsForeclosures

DetailsExplore

your optionsShort salesGovernment

programsShort sale vs

ForeclosureSchedule

Foreclosure

auctionsAdditional

Resources

¿Qué es una venta corta?

Una venta corta significa que los ingresos netos de la venta de la propiedad no cubrirán el total de la hipoteca, los gravámenes y los costos de cierre, por lo tanto, el titular del gravamen (prestamista) acepta un pago inferior al monto adeudado. Dado que los titulares de gravámenes recibirán menos de lo que se les debe, deben aprobar la venta. Si bien los titulares de gravámenes perderán dinero en una venta corta, a menudo aprueban las ventas cortas porque les cuesta menos que pasar por todo el proceso de ejecución hipotecaria.

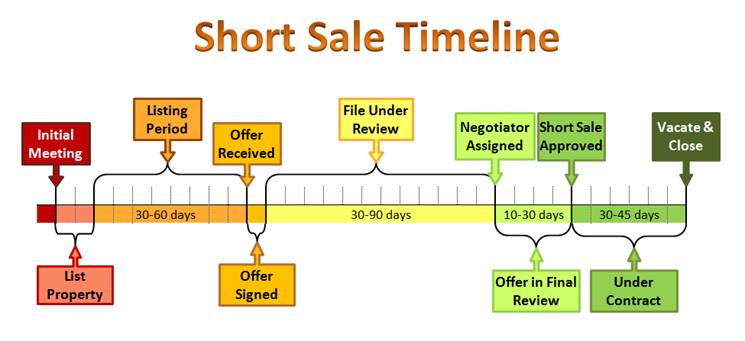

¿Cuál es el cronograma de venta corta?

——-

COSAS IMPORTANTES QUE DEBE SABER SOBRE LAS VENTAS CORTA ¿CÓMO AFECTA UNA VENTA CORTA A MI CRÉDITO? ¿CUÁLES SON LOS PASOS PARA VENDER MI CASA COMO UNA VENTA CORTA? ¿QUÉ INCLUYE EL PAQUETE DE VENTA CORTA? ¿CUÁLES SON LAS RESPONSABILIDADES DEL PROPIETARIO DURANTE EL PROCESO DE VENTA CORTA? ¿CUÁLES SON LAS RESPONSABILIDADES DEL CORREDOR DURANTE EL PROCESO DE VENTA CORTA?——-

Cosas importantes que debe saber sobre las ventas en corto:

1. Una venta corta lo beneficia al evitar la ejecución hipotecaria

Una venta corta:

– Lo salva de los efectos perjudiciales de una ejecución hipotecaria en su registro de crédito – Muestra a los futuros acreedores que es una persona de acción en situaciones extremas y que hará todo lo posible en lugar de alejarse – A menudo lo hará elegible para comprar otra casa antes – Protege su autorización de seguridad (las ejecuciones hipotecarias pueden afectar negativamente la autorización de seguridad laboral): puede hacerlo elegible para los programas que ofrecen $ 750-25,000 a los propietarios de viviendas para completar una venta corta ($ 750-3,000 es lo típico)

2. Vender como una venta corta ayuda al propietario a controlar la cantidad de deficiencia.

La “deficiencia” es la diferencia entre el precio de venta de la casa en una venta corta o ejecución hipotecaria y el monto adeudado por el préstamo. Nuestro objetivo es negociar con el (los) titular (es) del gravamen para obtener la aprobación de la venta en corto, los gravámenes liberados de la propiedad Y la venta confirmada como plena satisfacción del préstamo para que el titular del gravamen NO PUEDA perseguir al propietario por el reembolso de la deficiencia. Cuando una propiedad sale a la venta en la subasta pública como ejecución hipotecaria, el propietario no tiene control sobre el monto de la oferta y la deficiencia.

3. La venta de bienes como venta corta no está garantizada automáticamente, incluso si tenemos una oferta válida para comprar

El titular del gravamen debe aprobar la venta corta para liberar el gravamen y transferir el título a los nuevos propietarios. Los titulares de gravámenes tienen varias razones para no aprobar las ventas en corto, algunas de las cuales no parecen lógicas, especialmente cuando su pérdida es menor en una venta corta en comparación con una ejecución hipotecaria. Sin embargo, es su prerrogativa negar la venta en corto de una propiedad determinada.

4. En general, el propietario / prestatario no recibe fondos de la venta.

Dado que los titulares de gravámenes aceptan menos de lo que se les debe al aprobar una venta corta, no permiten que el propietario deje de cerrar con fondos. El propietario gana al recibir alivio de la deuda sin tener una ejecución hipotecaria en su registro.

SIN EMBARGO, el vendedor posiblemente puede recibir $ 750-25,000 por completar una venta corta bajo programas específicos

– Los préstamos de la FHA suelen ser de $ 750-1,000 – HAFA (Fannie Mae o Freddie Mac) $ 3,000 – Los programas especiales ofrecidos directamente por el titular del derecho de retención pueden ser de $ 3,000-25,000

5. Se le puede pedir al propietario / prestatario que contribuya con fondos para la venta o que firme un pagaré

La mayoría de las veces, el propietario no tiene que pagar para vender su casa como una venta corta. Sin embargo, si el propietario está en condiciones de hacer una contribución, el prestamista podría pedirle que lo haga. Por ejemplo, si el propietario tiene una gran cantidad en su cuenta corriente, el titular del derecho de retención puede solicitar una contribución para minimizar la pérdida del titular del derecho de retención. No podemos predecir si esto sucederá para un cliente en particular hasta que nos acerquemos a la aprobación de la venta corta. En ese momento, el propietario de la casa tiene la opción de continuar con la venta corta y contribuir con el monto solicitado, o cancelar la venta corta y permitir que la casa entre en ejecución hipotecaria.

El prestamista también puede pedirle al propietario que firme un pagaré por la cantidad que designe (como $ 5-20,000) a una tasa de interés del 0%. El propietario tiene la opción de decidir firmar la nota y proceder con la venta o cancelar la transacción y entrar en ejecución hipotecaria. Esta es la decisión del propietario en ese momento.

6. Las ventas cortas no tienen una línea de tiempo “corta”

Se tarda un promedio de tres a cinco meses para la aprobación de una venta corta. Cada titular de derecho de retención tiene un sistema interno específico para aprobar ventas en corto. La aprobación lleva varios meses porque los titulares de gravámenes deben seguir su proceso y procedimientos específicos. En términos generales, los prestamistas están abrumados con los archivos y no tienen suficiente personal capacitado para administrar eficientemente la documentación de manera oportuna, y / o tienen que esperar a que el inversionista (el que toma las decisiones que tiene los fondos) apruebe la pérdida. Dependiendo del préstamo, también hay proveedores de seguros hipotecarios que también deben aprobar la venta. No hace falta decir que las ventas cortas requieren paciencia, pero puede valer la pena.

7. Si se acerca la fecha programada para la subasta pública de ejecución hipotecaria y aún no se aprueba la venta corta, el titular del derecho de retención tiene la autoridad de posponer la fecha de venta

A menudo, los titulares de gravámenes pospondrán la fecha de la subasta si están en el medio del proceso de venta corta para permitir más tiempo para revisar y aprobar la venta corta. Pueden posponerlo una semana o un mes a la vez, hasta 12 meses. Si quieren posponerlo por más tiempo, deben comenzar el proceso de ejecución hipotecaria nuevamente y volver a presentar la ejecución hipotecaria ante el administrador público.

¿Cómo afecta una venta corta a mi crédito? No existe una categoría específica en el informe de crédito para ventas en corto, como existe para las ejecuciones hipotecarias. Además de informar cualquier pago atrasado, una venta corta aparecerá como “pagada según lo acordado”, “liquidada por menos del monto adeudado” o “liquidada”. Esto puede reducir el puntaje tan poco como 50 puntos si todas las demás obligaciones de deuda son pagado a tiempo. Debido al historial de crédito único de cada individuo y los diversos factores de límite de deuda a crédito, es imposible dar un número exacto de puntos que una venta corta afectará el crédito de una persona. Sin embargo, en promedio es entre 50-150 puntos. En contraste, una ejecución hipotecaria afectará el puntaje de crédito al menos 250 puntos. Es mucho más fácil recuperarse de una venta corta que una ejecución hipotecaria.¿Cuáles son los pasos para vender mi casa como una venta corta?

- Reúna toda la documentación para el Paquete de venta corta (consulte la lista a continuación)

- Reúnase con un agente de bienes raíces calificado para firmar la Autorización para divulgar información y documentos de listado para enumerar propiedades en venta (El documento de Autorización para divulgar información permitirá al Agente de bienes raíces y Asociados hablar con su prestamista en su nombre para facilitar el proceso de venta corta )

- El corredor de bienes raíces presentará Autorización para divulgar información a todos los titulares de gravámenes

- El corredor de bienes raíces hará una cita con usted para que pase por la casa, tome fotos, coloque una llave en la caja de seguridad y ponga un cartel de venta en el patio

- Los compradores interesados programarán citas para ver la propiedad

- El comprador muy interesado presentará una oferta para comprar una propiedad

- Oferta de letreros de propietario

- Envíe el paquete completo de venta corta a cada titular de gravamen para su aprobación

- Los titulares de gravámenes realizan la revisión preliminar

- Los titulares de gravámenes ordenan la Opción de precio del corredor (BPO) o la tasación (El BPO es como una tasación para averiguar el valor de mercado actual de la propiedad; sin embargo, la completa un corredor de bienes raíces en lugar de un tasador)

- Los titulares de gravámenes asignan un negociador al archivo

- Los titulares de gravámenes pueden pedir o no un segundo BPO en este momento

- Los titulares de gravámenes presentarán el archivo para su revisión final con los inversores

- Posiblemente contrarrestarán la oferta.

- Cuando se aprueba la venta corta, los titulares de gravámenes enviarán una carta oficial de aprobación de venta corta indicando sus términos de aceptación

- Normalmente, el vendedor tiene 30 días para cerrar la venta con los compradores

- La propiedad necesita ser desocupada antes del cierre

El paquete de venta corta incluye:

- Una carta de dificultades explicando por qué el prestatario no puede continuar con los pagos

- Declaraciones de impuestos de los últimos dos años.

- Recibos de pago de los últimos dos meses o, si está desempleado, una carta explicando el desempleo

- Extractos bancarios de los últimos dos meses para todas las cuentas bancarias.

- Una hoja de trabajo financiera que describe sus ingresos mensuales, obligaciones de deuda y gastos de subsistencia.

- Si no tiene ninguno de los elementos enumerados anteriormente, dependiendo de la situación, una carta de explicación puede ser suficiente

Artículos adicionales:

- Autorización para divulgar información (permitiendo que el titular del derecho de retención hable con nosotros en su nombre)

- Acuerdo de listado entre el propietario y el corredor de bienes raíces

- Una oferta para comprar la casa por el valor de mercado actual

Los titulares de gravámenes evaluarán su situación financiera y el precio de oferta en comparación con su BPO y aprobarán o rechazarán la venta corta. Como su agente de bienes raíces, utilizamos nuestra amplia experiencia para negociar con los titulares de gravámenes en su nombre.

¿Cuáles son las responsabilidades del propietario durante el proceso de venta corta?

- Entregue todos los artículos para el paquete de venta corta en la primera reunión con el corredor de bienes raíces

- Firme el formulario de Autorización para divulgar información y todos los documentos de listado

- Entregue puntualmente la información adicional solicitada: dado que el proceso de venta corta lleva varios meses, los titulares de gravámenes pueden solicitar estados de cuenta bancarios y talones de pago actualizados. Necesitamos esto dentro de las 24 horas cuando se solicite para mantener el proceso avanzando sin problemas con los titulares de gravámenes.

- Prepare la casa para tomar fotografías para comercializarla.

- Proporcione la clave para poner en la caja de seguridad para las exhibiciones

- Tenga la casa lista para proyecciones programadas como; limpiado, arreglado y mascotas aseguradas

- Acomodar proyecciones

- Firme la oferta de compra que se enviará a los titulares de gravámenes para su aprobación

- Háganos saber si elige mudarse de la propiedad antes de la venta. Especialmente si es durante los meses de invierno, debemos asegurarnos de que la casa esté “acondicionada para el invierno” para que las tuberías no se congelen y exploten, causando daños a la casa.

- Háganos saber si decide declararse en bancarrota (esto afecta todo el proceso de venta corta)

- Consulte a un abogado adicional si considera trasladar grandes sumas de dinero de su cuenta de jubilación a su cuenta corriente rotativa. Las cuentas de jubilación están protegidas de los cobros, sin embargo, si la transfiere a una cuenta corriente, el titular del derecho de retención puede pedirle que la use para contribuir a la venta.

- Limpie y desocupe la casa antes del cierre

- Asistir al cierre

- Tenga en cuenta que las ventas cortas pueden demorar de tres meses a más de un año en completarse

¿Cuáles son las responsabilidades del corredor de bienes raíces y del equipo durante el proceso de venta corta?

- Analice las condiciones del mercado y confirme si la venta es una venta corta

- Consulte con el propietario para asegurarse de que la venta corta sea la mejor opción para evitar la ejecución hipotecaria

- Recopile toda la documentación financiera del propietario y asegúrese de que todos los formularios se completen correctamente

- Estrategia de precio de lista

- Prepare toda la documentación para enumerar propiedades en venta como venta corta

- Tome fotografías para comercializar propiedades

- Configurar letrero de patio y caja de seguridad

- Enumere la propiedad en MLS y configure el servicio de visualización

- Enviar autorización para divulgar información a todos los titulares de gravámenes

- Comercializar propiedades a todos los posibles compradores

- Enviar correo electrónico a los corredores de bienes raíces con compradores que buscan en el área

- Responda a todas las posibles consultas de agentes y posibles compradores con respecto a la propiedad.

- Facilite mostrar citas para todos los compradores interesados

- Oferta actual recibida al propietario

- Paquete de venta corta completado para enviar a los titulares de gravámenes

- Envíe la oferta ejecutada y el paquete completo de venta corta a los titulares de gravámenes para su aprobación

- Facilitar las negociaciones con los titulares de gravámenes.

- Recolecte el dinero del agente del comprador

- Llame a los titulares de gravámenes con frecuencia para verificar el estado de aprobación de venta corta

- Manténgase en contacto semanalmente con el propietario para notificarle sobre el estado de la venta corta

- Recopile documentación adicional del propietario

- Presentar toda la documentación adicional solicitada por los titulares de gravámenes

- Programar BPO para la valoración de la propiedad

- Facilite la presentación y presentación de ofertas de compradores de respaldo.

- Continuar haciendo un seguimiento con los titulares de gravámenes para obtener el estado de venta corta

- Negociar con los titulares de gravámenes para la aprobación de venta corta

- Cuando se aprueba la venta corta, revise la carta de aprobación de venta corta y presente los términos al propietario

- Organizar la inspección del comprador de la propiedad.

- Asegúrese de que se proporcione el compromiso del título por contrato de compra

- Asegurar que los convenios y la documentación de la Asociación de Propietarios de Vivienda (HOA) se proporcionen al comprador por contrato de compra

- Mire las fechas y los plazos para proteger al propietario

- Programar la valoración del comprador

- Programe el cierre con la compañía de títulos

- Asegúrese de que el prestamista del comprador esté preparado para cerrar según lo programado

- Asistir al cierre y asegurarse de que se firme la documentación adecuada para completar la transacción de venta corta

- Organizar la posesión de la propiedad por parte de los compradores.

- Póngase en contacto con la compañía de títulos para asegurarse de que los titulares de gravámenes aceptaron el pago final

Nos honraría ayudarlo a descubrir el valor de mercado actual de su casa y ver si una venta corta es una opción viable para usted o no.

PARA UNA CONSULTA GRATUITA LLAME AL 303-912-3320 O ENVÍE POR CORREO ELECTRÓNICO HOY MISMO . Todas las consultas se llevan a cabo con la más estricta confidencialidad. Tu información nunca será compartida.NOTICIA IMPORTANTE

La Comisión Federal de Comercio emitió la Regla 16 CFR 322 (MARS) de Servicios de Ayuda de Hipoteca . MARS define el “servicio de ayuda de asistencia hipotecaria” para incluir: “negociar, obtener u organizar una venta corta de una vivienda”.Puede dejar de hacer negocios con nosotros en cualquier momento. Puede aceptar o rechazar la oferta de asistencia hipotecaria que obtenemos de su prestamista (o servicios). Si rechaza la oferta, no tiene que pagarnos. Si acepta la oferta, deberá pagarnos la cantidad acordada en nuestro acuerdo de listado para nuestros servicios. Your Castle Real Estate y Monica Perez no están asociadas con el gobierno y nuestro servicio no está aprobado por el gobierno o su prestamista hipotecario. Incluso si acepta esta oferta y utiliza nuestro servicio, es posible que su prestamista no acepte cambiar su préstamo. Si deja de pagar su hipoteca, podría perder su casa y dañar su calificación crediticia.